La morosidad y la banca al primer cuatrimestre 2023

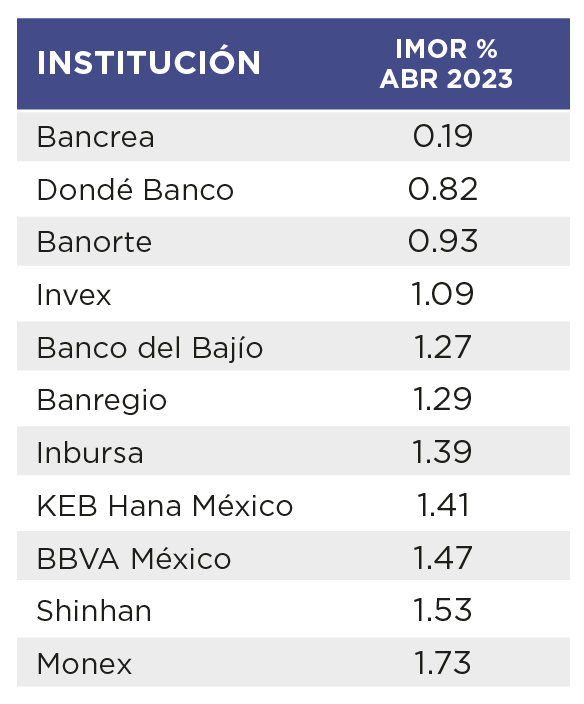

De acuerdo con el reporte más reciente de la Comisión Nacional Bancaria y de Valores, algunos de los principales bancos, incluso registraron a marzo, un Índice de Morosidad (IMOR) menor al 2.0%.

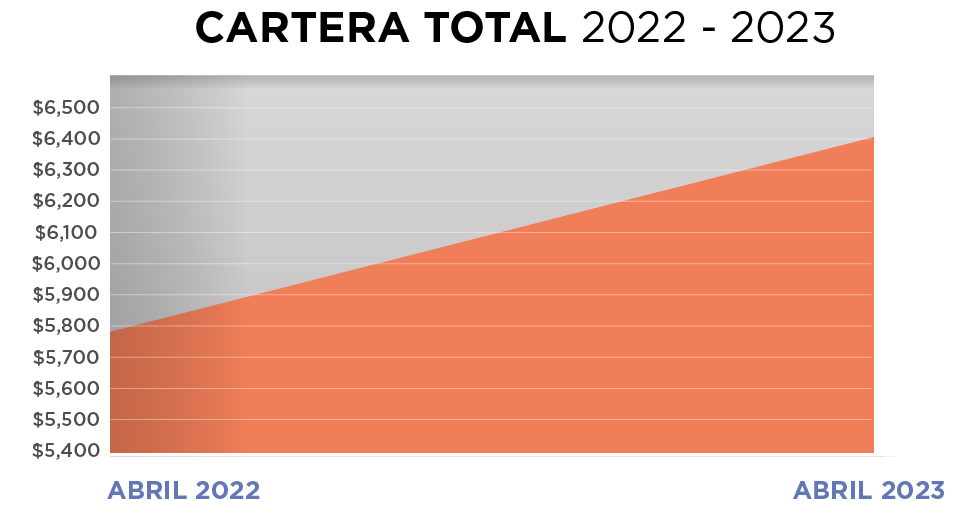

En lo que va del 2023, el crédito de la banca comercial ha seguido por la ruta del crecimiento, principalmente empujada por el portafolio de consumo, es decir, el destinado a los individuos y familias. Cifras del Banco de México (Banxico) refieren que a abril pasado, la cartera de crédito vigente total de la banca comercial creció 5.5% en su comparación contra el mismo mes del 2022.

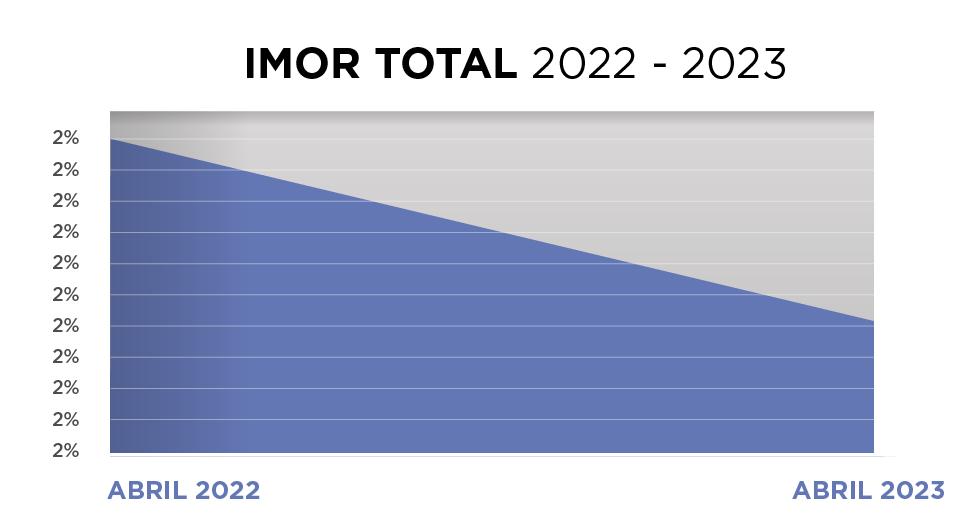

Morosidad a la baja Pero ¿cómo va la morosidad en la banca? Esta ha venido disminuyendo y Al mes de abril pasado, se encontró en 2.10%, cifra ligeramente menor al 2.40% del mismo mes del año 2022.

De acuerdo con el reporte más reciente de la Comisión Nacional Bancaria y de Valores (CNBV), algunos de los principales bancos, incluso registraron , un Índice de Morosidad (IMOR) menor al 2.0%.

Sin lugar a duda el sector bancario sigue estable y con una morosidad a la baja durante los últimos 2 años y para ti querido lector 2 preguntas.

¿Qué opinas?

¿Tenemos una banca tan sólida?

Fuente: Juárez, E. (2023, 9 junio). ¿Cómo está la morosidad en la banca mexicana? El Economista. https://www.eleconomista.com.mx/sectorfinanciero/Como-esta-la-morosidad-en-la-banca-mexicana-20230609-0071.html

Informacion: Comisión Nacional Bancaria y de Valores

Análisis: Crevolution Magazine

1 Comment

Para tener una percepción mas objetiva del IMOR, se debiese:

agrupar por tipo de crédito ( empresas, familias/consumo hipotecario) ya que su tasa activa y su IMOR es diferente y la vocación de cada Banco y su mezclar, tambien.

INCLUIR EL IMORA ( incluye castigos)

Considerar la cobertura de reservas y la perdida esperada implicita.