Evolución del Financiamiento a las Empresas durante el Trimestre Julio – Septiembre de 2023

Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado

Crediticio realizada por el Banco de México para el periodo julio – septiembre de 2023 indican que:1

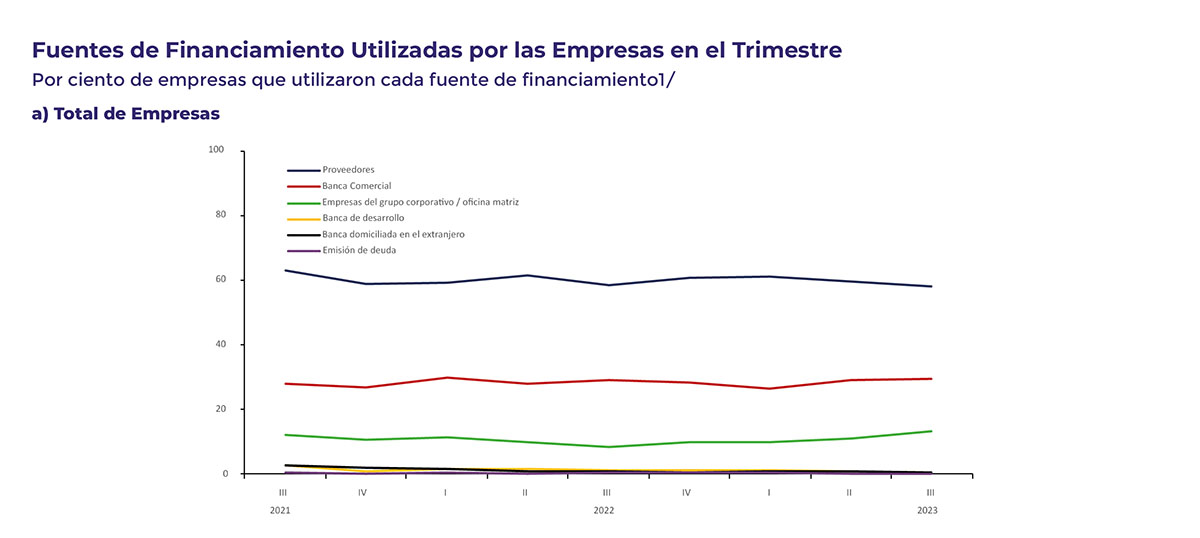

- Con relación a las fuentes de financiamiento utilizadas por las empresas del país en el trimestre que se reporta, 58.1% de las empresas encuestadas señaló que utilizó financiamiento de proveedores, 29.3% usó crédito de la banca comercial, 13.3% señaló haber utilizado financiamiento de otras empresas del grupo corporativo y/o la oficina matriz, 0.3% de la banca de desarrollo, 0.4% de la banca domiciliada en el extranjero, y 0.1% por emisión de deuda.2

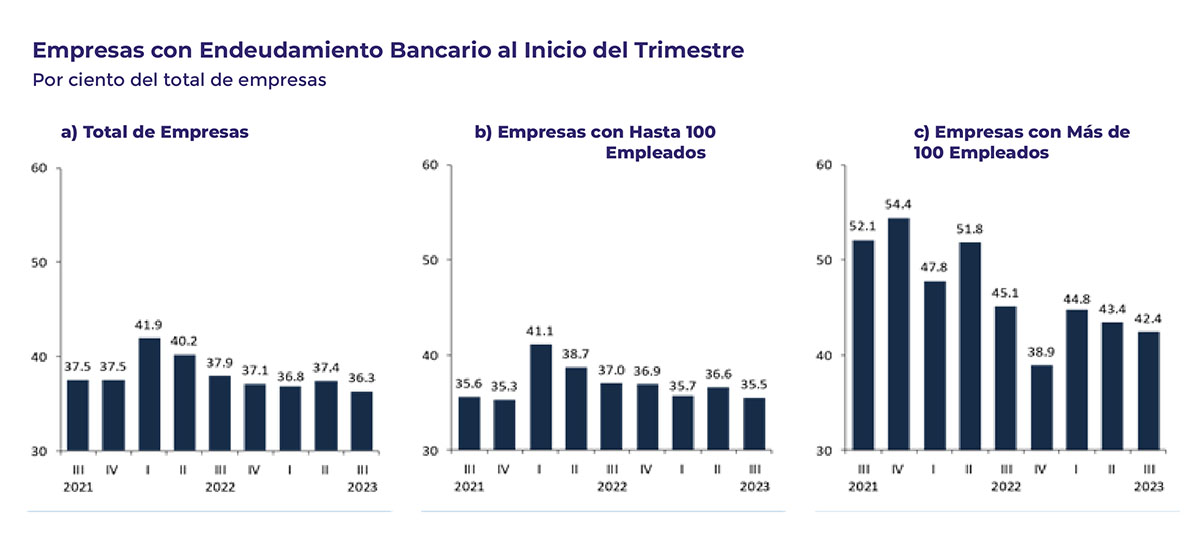

- En lo que respecta al endeudamiento de las empresas con la banca, 36.3% de las empresas indicó que contaba con créditos bancarios al inicio del tercer trimestre de 2023.

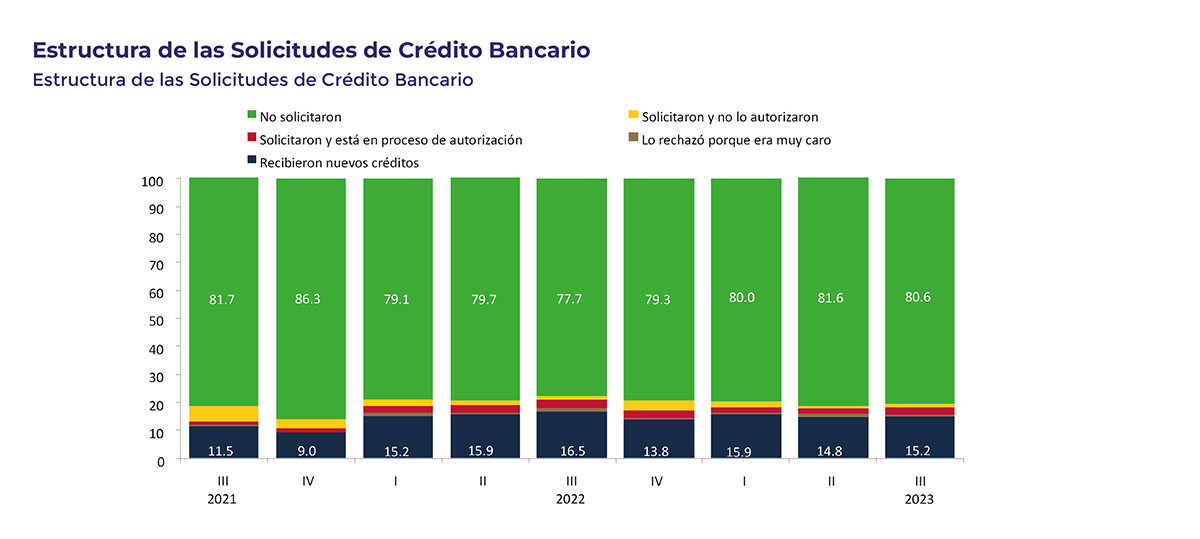

- El 15.2% de las empresas utilizó nuevos créditos bancarios en el trimestre de referencia.

- El conjunto de empresas que utilizó nuevos créditos bancarios expresó haber enfrentado condiciones más favorables a las del trimestre previo en términos de los plazos y los montos ofrecidos. En cuanto a los tiempos de resolución del crédito, las condiciones para refinanciar créditos, los requerimientos de colateral, así como en las comisiones y otros gastos y las tasas de interés, las empresas percibieron condiciones menos favorables respecto del segundo trimestre de 2023.

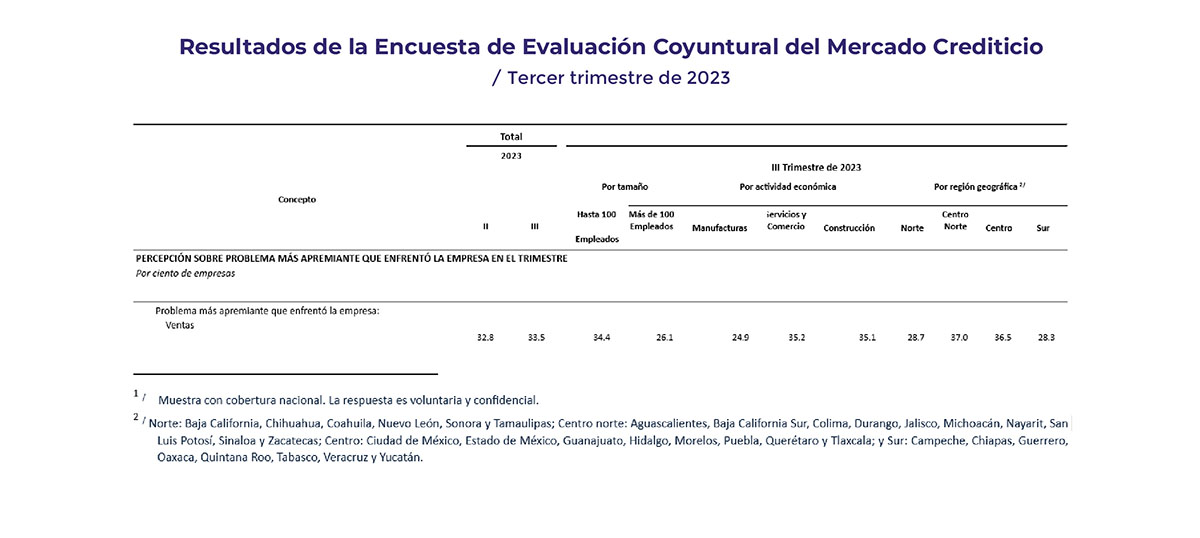

- Por su parte, las empresas encuestadas destacaron que los problemas más apremiantes que afectaron su entorno económico durante el tercer trimestre de 2023 estuvieron relacionados con las ventas, la competencia y la disponibilidad de mano de obra.

Fuentes de Financiamiento por Tipo de Oferente

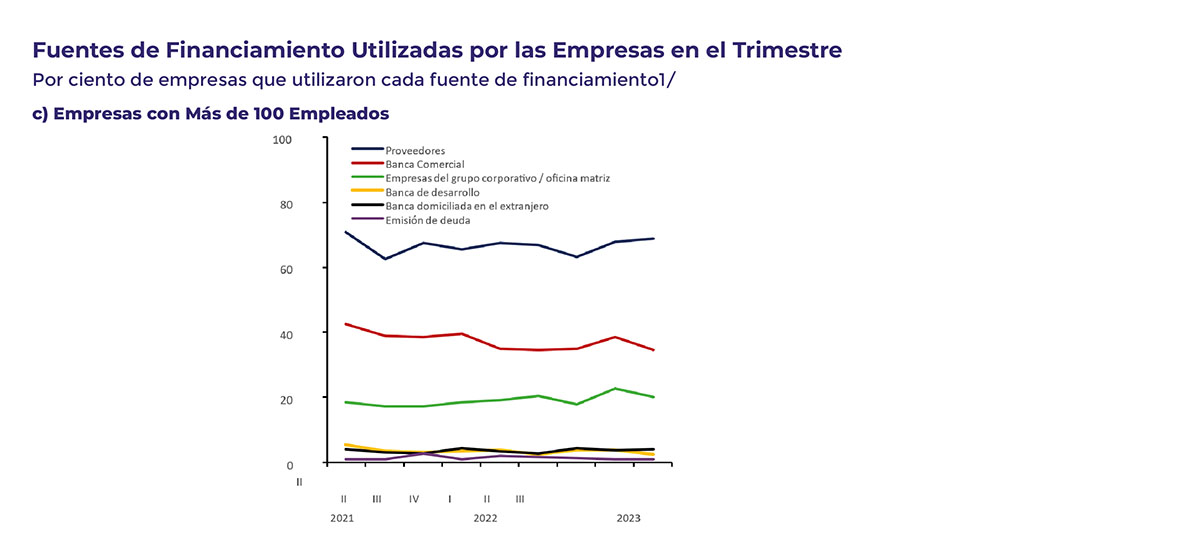

Los resultados de la encuesta indican que las dos fuentes de financiamiento más utilizadas por las empresas son los proveedores y la banca comercial. En el tercer trimestre de 2023, la proporción de empresas del país que utilizó financiamiento de proveedores disminuyó (de 59.4% de las empresas en el trimestre previo a 58.1% en el trimestre que se reporta), mientras que aquella que señaló haber usado crédito de la banca comercial aumentó (de 28.9% de lasempresas en eltrimestre previo a 29.3% en el trimestre que se reporta). En lo que toca a otras fuentes de financiamiento, 13.3% de las empresas encuestadas reportó haber utilizado financiamiento de otras empresas del grupo corporativo y/o la oficina matriz (10.9% en el trimestre previo), 0.3% de la banca de desarrollo (0.9% en el trimestre previo), 0.4% de la banca domiciliada en el extranjero (0.6% en el trimestre

1. Esta encuesta la realiza el Banco de México entre empresas establecidas en el país y es de naturaleza cualitativa. El levantamiento de la encuesta del tercer trimestre de 2023 se llevó a cabo entre el 2 de octubre y 6 de noviembre de 2023. Los resultados que aquí se presentan consideran las respuestas de 653 empresas.

2. El uso del crédito bancario incluye tanto líneas de crédito preexistentes como nuevo crédito bancario.

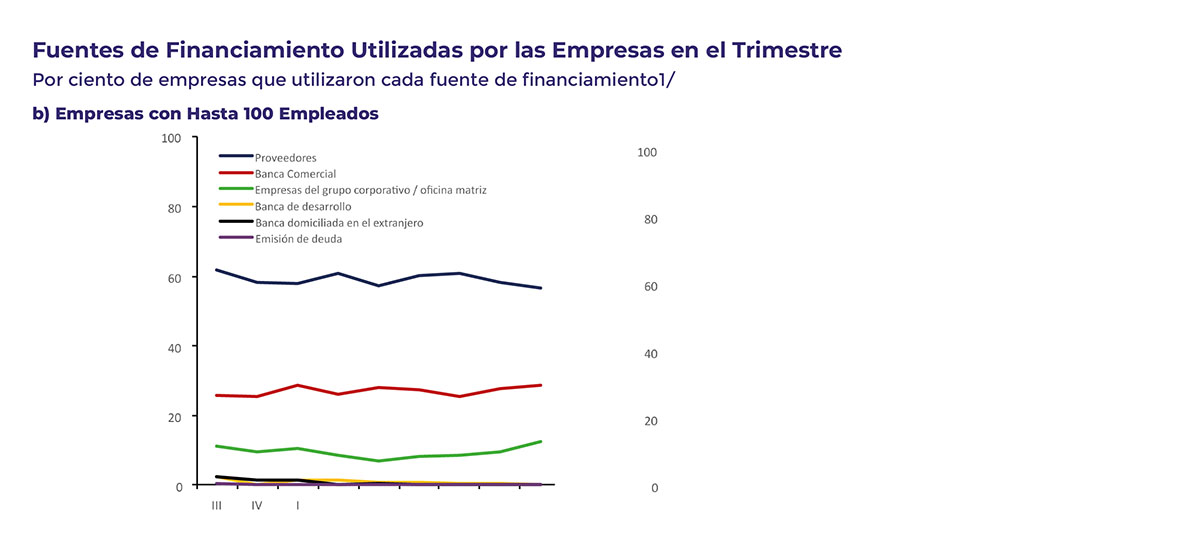

previo), y 0.1% de las empresas reportó haber emitido deuda (0.1% en el trimestre previo, Gráfica 1a y Cuadro 1).1 Por tamaño de empresa, los resultados del tercer trimestre muestran que 56.7% de las empresas que emplean hasta 100 empleados recibió financiamiento por parte de proveedores, mientras que para el conjunto de empresas de más de 100 empleados, dicha proporción fue de 68.9%.2 En lo que se refiere al crédito de la banca comercial, el porcentaje de empresas de hasta 100 empleados que señaló esta fuente de financiamiento durante el trimestre de referencia fue de

1. La suma de los porcentajes puede ser superior a 100 ya que las empresas pueden elegir más de una opción.

2. Se consideran dos estratos por tamaño de establecimiento de acuerdo con su personal ocupado: (i) entre 11 y 100 empleados, referidos en este Comunicado como empresas de “hasta 100 empleados”; y (ii) más de 100 empleados.

28.7%, mientras que la proporción de empresas con más de 100 empleados que utilizaron este tipo de financiamiento fue de 34.5% (Gráfica 1b y 1c, y Cuadro 1).

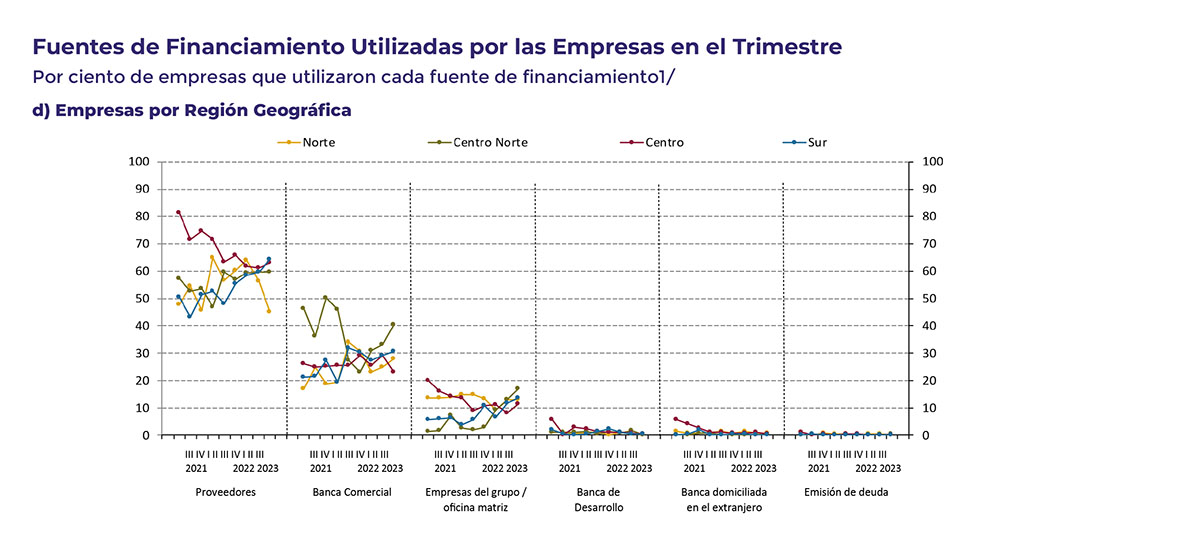

Por último, en cuanto a la información por región, los resultados de la encuesta indican que la proporción de empresas que utilizó financiamiento de proveedores aumentó respecto al trimestre previo en las regiones centro y sur. En tanto, la región centro norte no registró cambios respecto al trimestre previo, mientras que dicha proporción disminuyó en la región norte.1 Por su parte, la proporción de empresas que reportó haber utilizado crédito bancario aumentó en las regiones norte, centro norte y sur, mientras que disminuyó en la región centro (Gráfica 1d y Cuadro 1).

1. Norte: Baja California, Chihuahua, Coahuila, Nuevo León, Sonora y Tamaulipas; Centro norte: Aguascalientes, Baja California Sur, Colima, Durango, Jalisco, Michoacán, Nayarit, San Luis Potosí, Sinaloa y Zacatecas; Centro: Ciudad de México, Estado de México, Guanajuato, Hidalgo, Morelos, Puebla, Querétaro y Tlaxcala; y Sur: Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco, Veracruz y Yucatán.

Crédito Bancario

Los resultados para el tercer trimestre de 2023 muestran que 36.3% del total de las empresas encuestadas contaba con créditos bancarios al inicio del trimestre (37.4% en el trimestre previo, Gráfica 2a y Cuadro 2). Por tamaño de empresa, la proporción de hasta 100 empleados que reportó tener créditos bancarios al inicio del trimestre fue de 35.5%, mientras que el porcentaje correspondiente para las empresas con más de 100 empleados fue de 42.4% (Gráfica 2b, Gráfica 2c y Cuadro 2).

El porcentaje de empresas que utilizó nuevos créditos bancarios en el trimestre de referencia fue de 15.2% (14.8% en el trimestre previo, Gráfica 3 y Cuadro 2). El porcentaje de empresas con hasta 100 empleados que señaló haber utilizado nuevos créditos bancarios fue de 14.4%, mientras que en el caso de las empresas de más de 100 empleados este porcentaje fue de 20.9% (Cuadro 2).

En complemento de lo anterior, el porcentaje de empresas que no utilizó nuevos créditos bancarios fue de 84.9% (85.2% en el trimestre previo). Con respecto al total de empresas, 80.6% reveló que no los solicitó (81.6% en el trimestre anterior), 2.8% de las empresas señaló que solicitó crédito y está en proceso de autorización (2.2% en el trimestre anterior), 1.3% de las empresas indicó que solicitó crédito y no fue autorizado (0.6% el trimestre anterior). A su vez, 0.1% de las empresas indicó que, aunque solicitó el crédito, lo rechazó por considerar que era muy caro (0.9% el trimestre anterior, Gráfica 3 y Cuadro 2).6

Percepción sobre las Condiciones de Acceso y Costo del Crédito Bancario

A continuación, se presentan algunos resultados sobre la percepción de las empresas encuestadas respecto a las condiciones de acceso y costo del crédito bancario a través de índices de difusión.7

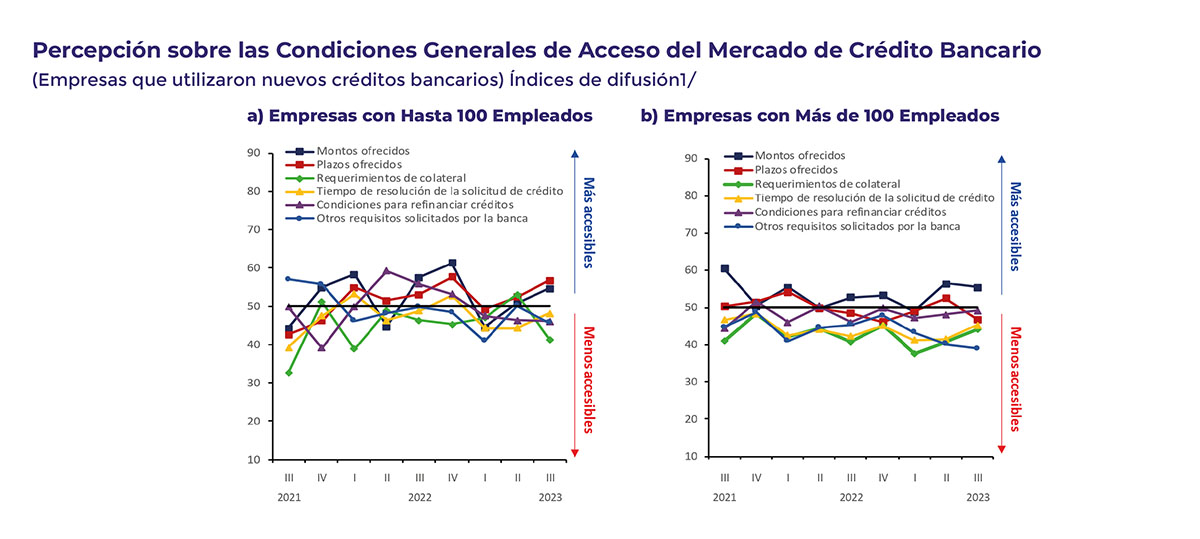

Para el total de las empresas encuestadas que utilizaron nuevos créditos bancarios (15.2%), los índices de difusión que miden la percepción acerca de las condiciones de acceso al mercado de crédito bancario en el trimestre actual respecto del trimestre previo indican condiciones más accesibles en términos de los plazos (55.2 puntos) y los montos ofrecidos (54.8 puntos). Finalmente, los tiempos de resolución del crédito (47.8 puntos), las condiciones para refinanciar créditos (46.6 puntos), los requerimientos de colateral (41.9 puntos) y los otros requisitos solicitados por la banca (44.6 puntos) fueron percibidos como menos favorables respecto del trimestre anterior (Cuadro 2).

Considerando estos índices de difusión por tamaño de empresa, aquellas de hasta 100 empleados percibieron condiciones más accesibles en términos de los plazos (56.8 puntos) y de los montos ofrecidos (54.7 puntos). Por otro lado, los tiempos de resolución del crédito (48.2 puntos), las condiciones para refinanciar créditos (46.1 puntos), los requerimientos de colateral (41.4 puntos) y los otros requisitos solicitados por la banca (45.6 puntos) resultaron menos favorables respecto del trimestre previo (Gráfica 4a y Cuadro 2).

Por su parte, las empresas de más de 100 empleados percibieron condiciones más favorables en los montos ofrecidos (55.4 puntos). Por otro lado, las condiciones para refinanciar créditos (49.2 puntos) permanecieron prácticamente sin cambios. Finalmente, los plazos ofrecidos (46.8 puntos), los tiempos de resolución del crédito (45.2 puntos), los requerimientos de colateral (44.1 puntos) y los otros requisitos solicitados por la banca (39.0 puntos) resultaron menos favorables respecto del trimestre anterior, de acuerdo a las empresas de más de 100 empleados encuestadas (Gráfica 4b y Cuadro 2).

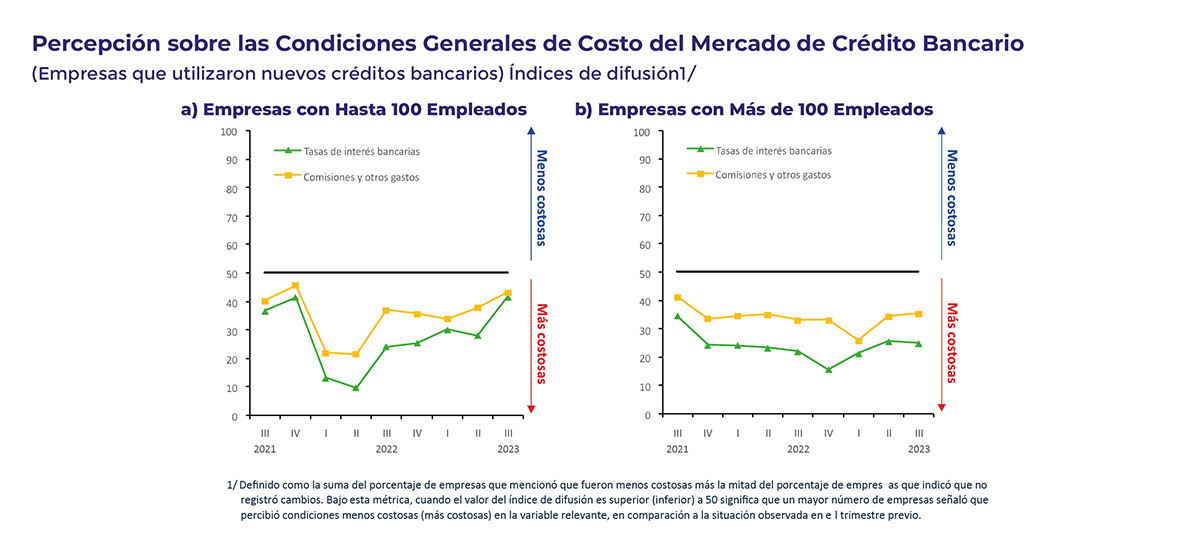

Respecto de las condiciones de costo del crédito bancario en el trimestre actual respecto del trimestre previo según la percepción del total de las empresas encuestadas, estas presentaron un balance menos favorable en términos de las comisiones y otros gastos asociados al crédito bancario (42.0 puntos) y de las tasas de interés (38.9 puntos, Cuadro 2).

Por tamaño de empresa, aquellas de hasta 100 empleados percibieron condiciones más costosas en las comisiones y otros gastos asociados al crédito bancario (43.2 puntos) y en las tasas de interés (41.5 puntos). Por su parte, el conjunto de empresas de más de 100 empleados consideró que las condiciones respecto de las comisiones y otros gastos asociados al crédito bancario (35.4 puntos) y de las tasas de interés (24.9 puntos) resultaron más costosas con relación al trimestre anterior (Gráfica 5a, Gráfica 5b y Cuadro 2).

7. Debido a la naturaleza cualitativa de algunas preguntas en la encuesta, este reporte presenta algunos de sus resultados en términos de índices de difusión, los cuales se definen como la suma del porcentaje de empresas que mencionó que hubo un aumento más la mitad del porcentaje de empresas que indicó que no registró cambios. Bajo esta métrica, cuando el valor del índice de difusión es superior (inferior) a 50 significa que un mayor número de empresas señaló haber observado un aumento (una disminución) en la variable relevante, con respecto de la situación observada en el trimestre previo. De esta forma, un índice por encima (debajo) de 50 es equivalente a un balance de respuestas positivo (negativo) dentro del conjunto de empresas encuestadas.

Factores Limitantes según las Empresas para Utilizar Nuevos Créditos Bancarios

En esta sección se enlistan los principales factores limitantes para utilizar nuevos créditos bancarios según la opinión de las empresas encuestadas. Estos factores fueron señalados por las empresas que no utilizaron nuevos créditos bancarios (84.9%) durante el trimestre.8

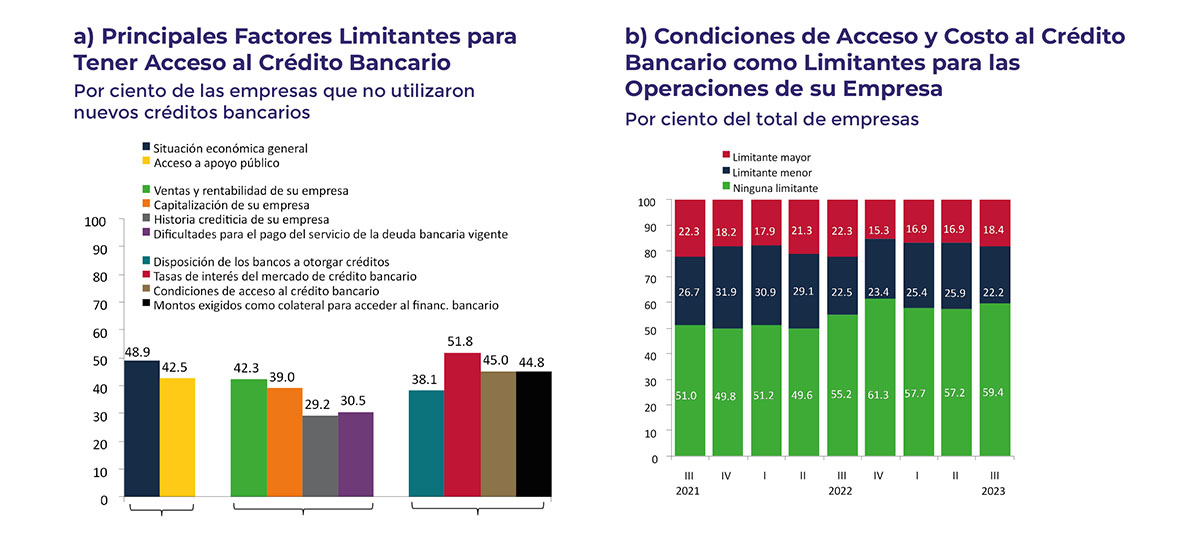

Las limitantes señaladas por las empresas, en orden de importancia, fueron: las tasas de interés del mercado de crédito (51.8%), la situación económica general (48.9%), las condiciones de acceso al crédito bancario (45.0%), los montos exigidos como colateral (44.8%), el acceso a apoyo público (42.5%), las ventas y rentabilidad de la empresa (42.3%), la capitalización de la empresa (39.0%), la disposición de los bancos a otorgar crédito (38.1%), las dificultades para el pago del servicio de la deuda bancaria vigente (30.5%) y la historia crediticia de su empresa (29.2%, Gráfica 6a y Cuadro 2).9

Adicionalmente, en el tercer trimestre de 2023, del total de las empresas encuestadas, 59.4% señaló que las condiciones actuales de acceso y costo del mercado de crédito bancario no constituyen una limitante para poder llevar a cabo las operaciones corrientes de su empresa (57.2% en el trimestre previo), mientras que 22.2% indicó que estas condiciones son una limitante menor (25.9% en el trimestre previo). Por su parte, 18.4% de las empresas (16.9% en el trimestre anterior) consideró que estas condiciones constituyen una limitante mayor para las operaciones corrientes de su empresa (Gráfica 6b y Cuadro 2).

9. Del conjunto de posibles limitantes, cada empresa califica el grado de cada factor (muy limitante, relativamente limitante o nada limitante), por lo que la suma de los porcentajes de todos los factores puede ser superior a 100. Además, el porcentaje de cada factor incluye la suma de las calificaciones muy limitante y relativamente limitante.

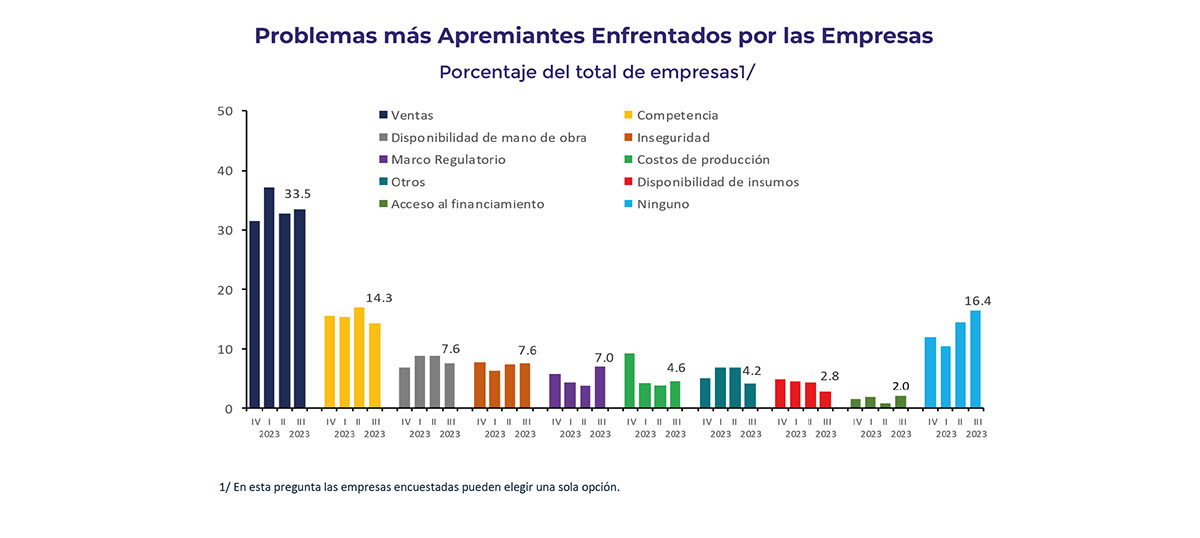

Problemas Más Apremiantes Enfrentados por las Empresas en su Opinión

En lo que concierne a los principales problemas más apremiantes que enfrentaron las empresas en el trimestre de referencia, el 33.5% señaló a las ventas (32.8% en el trimestre anterior), el 14.3% señaló a la competencia (17.0% en el trimestre previo), 7.6% a la disponibilidad de mano de obra (8.7% en el trimestre anterior), 7.6% a la inseguridad (7.3% en el trimestre previo), 7.0% al marco regulatorio y tributario (3.9% en el trimestre anterior) y 4.6% a los costos de producción (3.9% en el trimestre previo, Gráfica 7 y Cuadro 3).