El indice de morosidad del sistema financiero regulado en la primer mitad de 2023

La morosidad en aumento

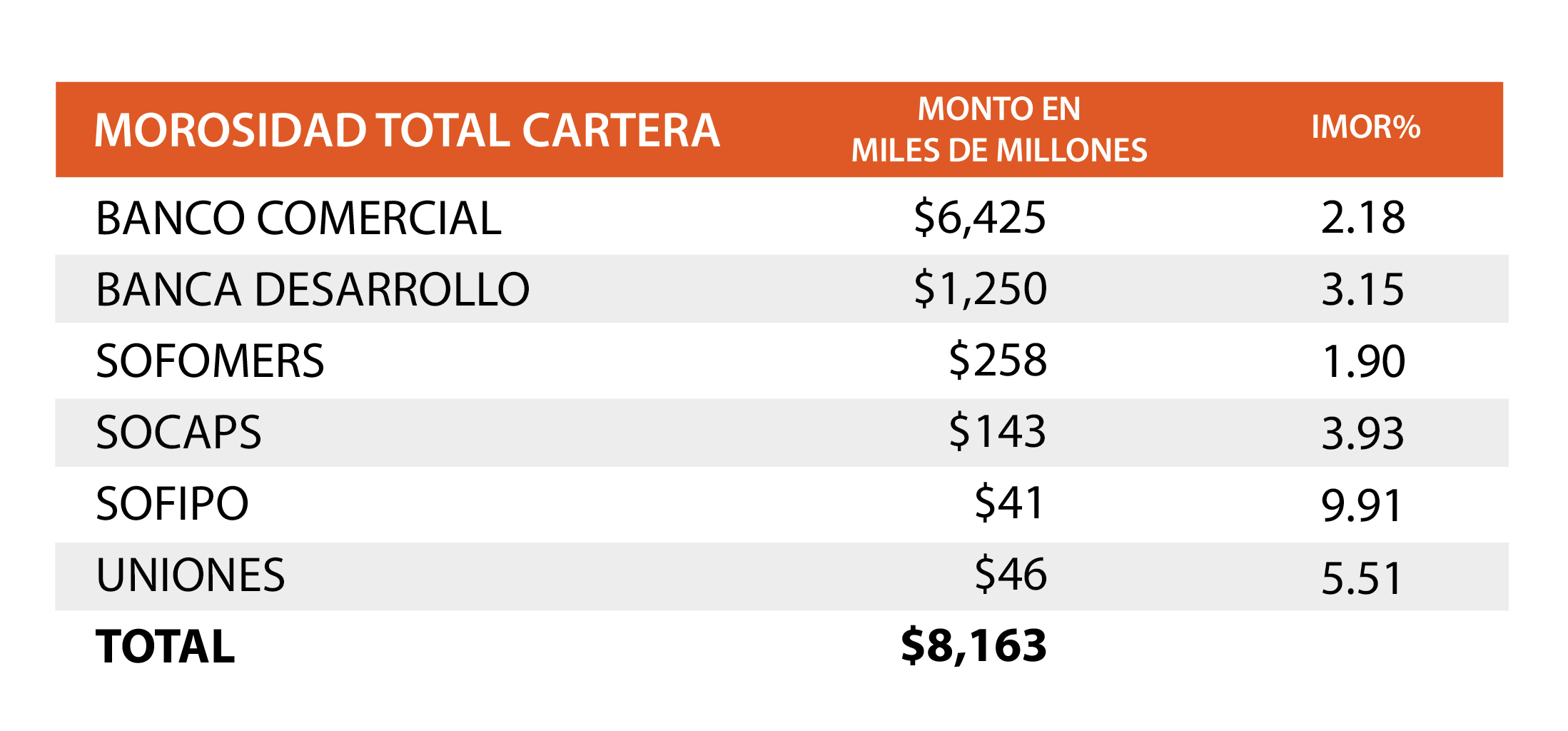

Estimado lector, te compartimos que al cierre del primer semestre del año 2023, la cartera morosa de las instituciones que reportaron sus operaciones ante la Comisión Nacional Bancaria y de Valores fue de aproximadamente 197 MM* de pesos..

El mayor indice de morosidad (IMOR) se localiza en las SOFIPOS (Sociedades Financieras Populares) con un 9.91, por el contrario las SOFOMERS (Sociedades Financieras de Objeto Múltiple Entidades Reguladas) son con 1.90, las entidades con el IMOR mas bajo del sistema financiero regulado, como se puede apreciar en la siguiente grafica.

POR FAVOR DISEÑAR UNA GRAFICA CON ESTOS NUMEROS:

Es importante resaltar que si bien las Sofipos son la entidad con el IMOR mas alto del sistema, al hacer el análisis de la cartera de crédito, encontramos que su monto de financiamiento total representa el 0.6% de toda la oferta crediticia de las entidades reguladas ( La información detallada se puede ver en este mismo número en nuestra sección de crédito en numeros).

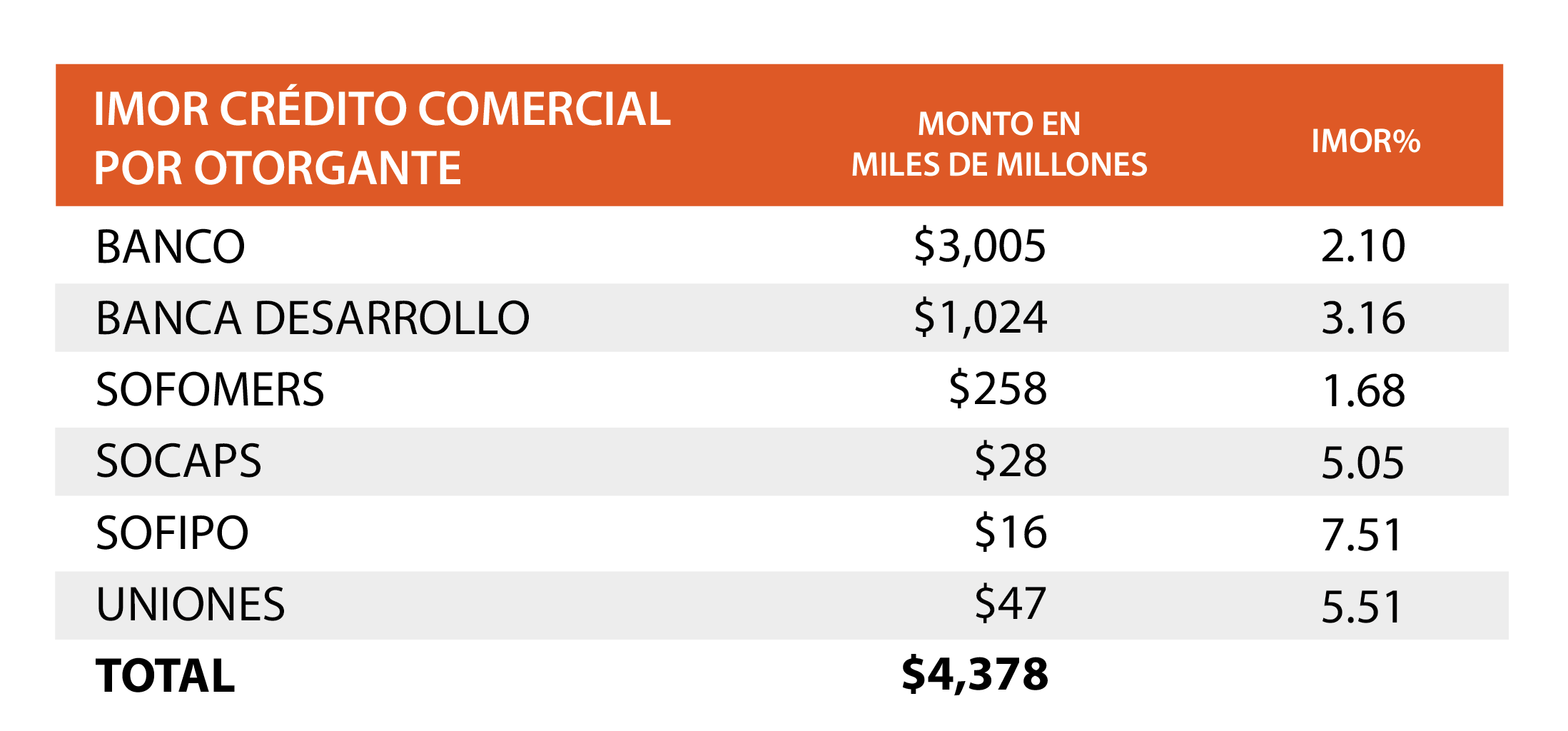

Siguiendo con este análisis que hacemos en Crevolution Magazine, a continuación se muestra la morosidad del crédito comercial (principalmente integrado por el crédito otorgado para actividades productivas) por cada una de las entidades financieras reguladas.

Se debe mencionar que en este rubro, las uniones de crédito destinan el 100% de su oferta de financiamiento. Razón por la cual no se encontrará en este análisis datos sobre su morosidad en otro tipo de financiamiento.

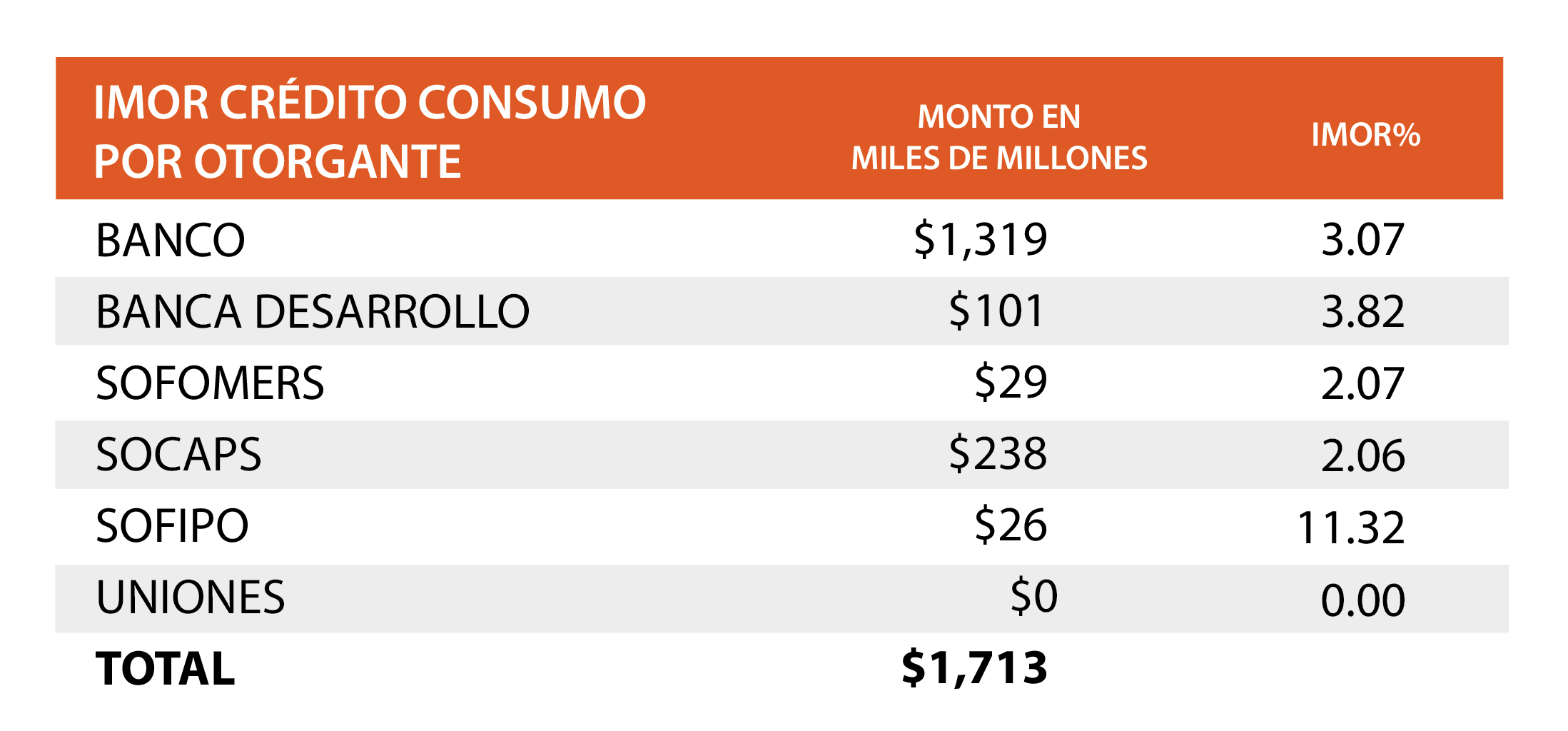

En lo referente al crédito al consumo, podemos observar en la siguiente gráfica, que es el segmento donde el banco tiene la mayor morosidad de su cartera con el 3.07% el cual aumento comparado con el indice que mostramos en nuestra entrega anterior y el cual era de 2.94%..

POR FAVOR DISEÑAR UNA GRAFICA CON ESTOS NUMEROS:

En este ámbito, con información de la CNBV, la banca presenta su mayor morosidad en créditos personales con el 4.81 (el cual también es más alto que el reportado en nuestro número anterior) y el segmento con menor morosidad es el crédito para autos con un IMOR de 1.17.

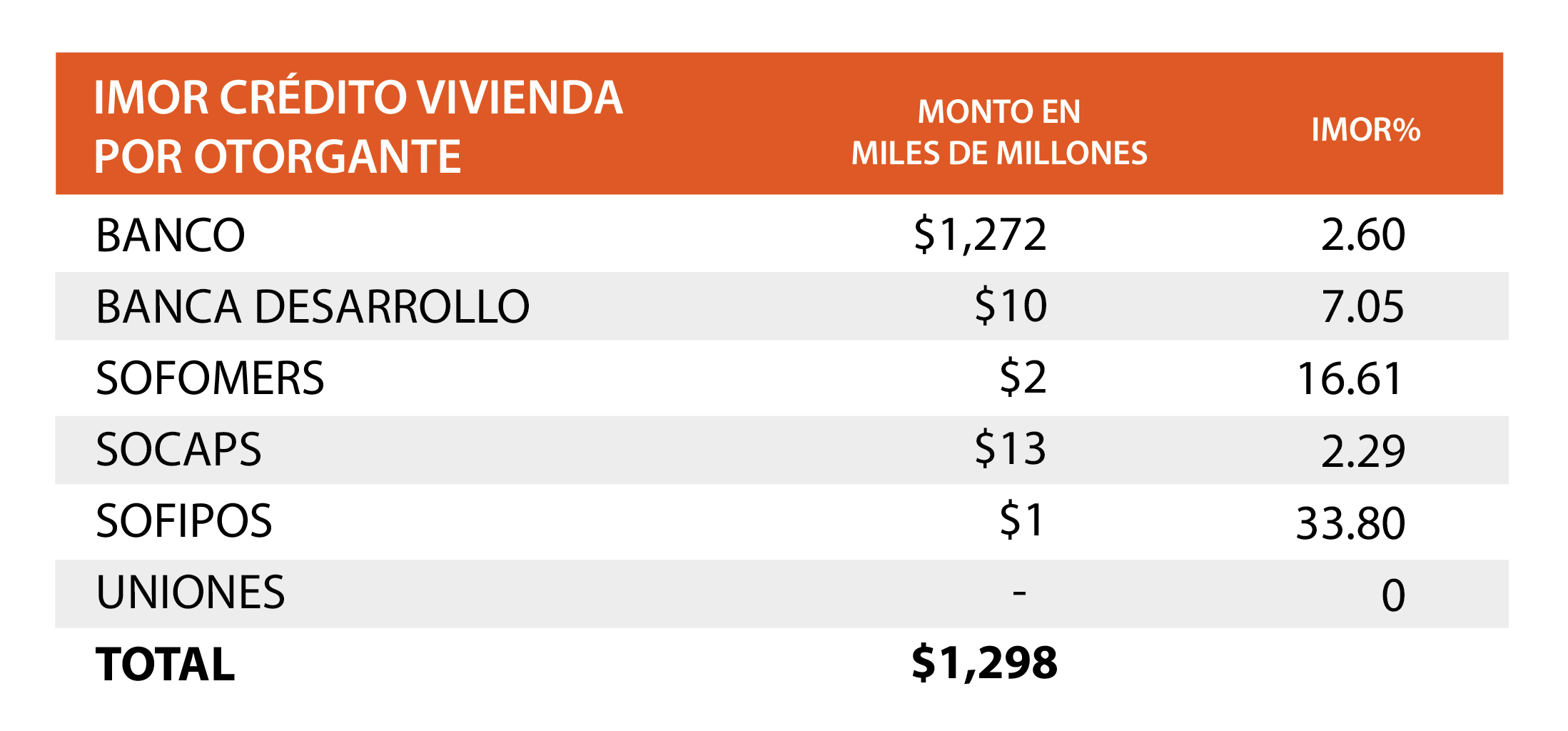

Para finalizar este análisis de la morosidad en la cartera de crédito del sistema financiero del pais, se presenta a continuación en la siguiente grafica la morosidad en el financiamiento a la vivienda.

POR FAVOR DISEÑAR UNA GRAFICA CON ESTOS NUMEROS:

Si bien aquí se puede apreciar índices altos en cuanto a mora, cabe mencionar que de los tres tipos de crédito aquí analizados, el que corresponde a vivienda es el que tiene menor monto en el mercado crediticio, ya que es e 16% de la oferta total.

En este primer semestre del año 2023 la cartera morosa del sistema financiero mexicano fue de mas de 196 MM de pesos, el indice de morosidad en la industria financiera regulada compuesta por:: Bancos, Banca de Desarrollo, Sofomers, Socaps, Sofipos y Uniones de crédito fue de 2.40**. Estos numeros representan un aumento de 16MM en monto de cartera y de un 0.13 en el IMOR al comparar las cifras con las que se reportaron a finales del 2022.

Si bien no hay signos de alarma en el sistema financiero del pais y la morosidad se encuentra controlada en términos generales, si se puede establecer con claridad un aumento en casi todos los rubros de la cartera morosa analizada. Todos los involucrados en el sector financiero estaremos pendientes de la evolución de la morosidad en este segundo semestre del año.

*MM es miles de millones.

** Hasta diciembre 2021: IMOR = Índice de Morosidad = cartera vencida / cartera total. Cartera total = Cartera vigente + cartera vencida. A partir de enero 2022: IMOR = Índice de Morosidad = cartera de crédito con riesgo de crédito en etapa 3 / cartera total.Fuentes: CNBV Portafolio de Información. (s. f.). Recuperado 16 de agosto de 2023, de https://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx

Con datos de la CNBV a junio de 2023, procesados por Crevolution Magazine.